○柏原市市税条例施行規則

平成2年4月1日

規則第9号

(趣旨)

第1条 この規則は、柏原市市税条例(平成2年柏原市条例第5号。以下「条例」という。)の施行その他市税の賦課徴収の手続について必要な事項を定めるものとする。

(定義)

第2条 この規則における用語の意義は、条例第2条に規定するところによる。

(徴税吏員証)

第3条 市長は、次に掲げる職務に従事する徴税吏員に対し、その身分を示す証明書(以下この条において「徴税吏員証」という。)を交付する。

(1) 市税の賦課徴収に係る調査のための質問及び検査

(2) 徴収金に係る滞納者の捜索又は財産の差押え

(3) 市税に係る犯則事件の調査

2 徴税吏員は、前項の職務を行う場合においては、徴税吏員証を携帯し、関係人の請求があったときは、これを提示しなければならない。

3 徴税吏員証の交付を受けた徴税吏員は、当該徴税吏員証を汚損し、又は紛失したときは、直ちにその旨を市長に届け出て、再交付を受けなければならない。

4 市長は、紛失の届出を受けたときは、直ちに当該徴税吏員証が無効である旨の公告を行うものとする。

2 前項の規定により行う申告等の手続について必要な事項は、市長が別に定める。

第4条 削除

(納付又は納入の委託ができる有価証券の範囲等)

第5条 徴税吏員が法第16条の2第1項の規定に基づいて委託を受けることができる有価証券とは、次に掲げる有価証券とする。

(1) 約束手形

(2) 為替手形

(3) 先日付小切手

2 法第16条の2第3項の規定によって再委託する場合の金融機関は、柏原市指定金融機関とする。

(過誤納金の還付通知等)

第6条 市長は、法第17条又は法第17条の2の規定により納税者又は特別徴収義務者の過納又は誤納に係る徴収金を還付し、又は充当する場合には、過誤納金(還付・充当)通知書によりその旨を、当該納税者又は特別徴収義務者に通知するものとする。

2 納税者又は特別徴収義務者は、前項の還付通知書を受領した場合においては、還付請求書を市長に提出しなければならない。

(1) 生活保護法(昭和25年法律第144号)の規定による保護を受ける者又は中国残留邦人等の円滑な帰国の促進並びに永住帰国した中国残留邦人等及び特定配偶者の自立の支援に関する法律(平成6年法律第30号)の規定による支援給付を受ける者 全部

(2) 失業又は休廃業により生活が著しく困難となった者又はこれに準ずると認められる者 市長が定める割合

(3) 災害(法第313条第10項に規定する災害をいう。以下同じ。)により資産(地方税法施行令(昭和25年政令第245号)第7条の13の2各号に規定する資産を除く。以下同じ。)に損害(保険金、損害賠償金その他これらに類するものにより補填されるべき部分を除く。)を受けたことにより納付の能力を喪失した者 市長が定める割合

2 前項の規定に基づき、市税に係る延滞金の減免を受けようとする者は、延滞金減免申請書に減免を受けようとする理由を証明する書類を添えて市長に提出しなければならない。

(納税証明書の交付)

第8条 法第20条の10に規定する納税証明書の交付を受けようとする者は、納税証明交付申請書を市長に提出しなければならない。

(徴収金の納付又は納入の方法)

第9条 納税者又は特別徴収義務者が徴収金を納付し、又は納入する場合においては、徴収金に納付書若しくは納入書又は振替払込書を添えて柏原市指定金融機関、柏原市指定代理金融機関、柏原市収納代理金融機関、地方自治法施行令(昭和22年政令第16号)第158条の2第1項の規定により収納の事務の委託(納付書1通につき徴収金の額が30万円以下の徴収金の収納で、特別徴収又は申告納付の方法により徴収するものを除く。)を受けた者(次項において「収納機関」という。)に払い込み、徴収金の領収証書又は振替払込受領証の交付を受けなければならない。

2 前項の納税者又は特別徴収義務者がその納付又は納入すべき徴収金を収納機関に払い込まずに市長の指定する出納員に納付し、又は納入したときは、領収証書の交付を受けなければならない。

3 前2項の領収証書又は振替払込受領証に領収印が押されている場合は、納税者又は特別徴収義務者の納付又は納入があったものとみなす。

(同一の納税義務者について特別徴収義務者が2以上ある場合の徴収の方法)

第10条 条例第35条第2項に規定する同一の納税義務者について特別徴収義務者が2以上ある場合には、そのうちの一の特別徴収義務者に特別徴収税額の全部を徴収させるものとする。ただし、その全部を一の特別徴収義務者から徴収させることが困難であると認められるときは、各特別徴収義務者が当該年中にそれぞれ支払うべき給与の額に按分してこれを各特別徴収義務者に徴収させるものとする。

(市民税の減免)

第11条 条例第44条第1項各号に掲げる者のうち、市民税(条例第46条の規定によって課する分離課税に係る所得割を除く。)の全額負担に堪えることが困難であると認められるものについては、次の各号に掲げるものの区分に応じ、当該各号に定める割合によって市民税を減免する。

(1) 第1号に掲げる者 全部

(2) 第2号に掲げる者(学校教育法(昭和22年法律第26号)第19条の規定による就学援助を受けている者、児童福祉法(昭和22年法律第164号)第22条第1項の規定による助産の実施を受けている者、国民健康保険法(昭和33年法律第192号)第44条第1項の規定による医療費の一部負担金の減免措置を受けている者又は児童手当法(昭和46年法律第73号)第4条の規定による児童手当の支給を受けている者(同法第5条の規定に該当する者を除く。)) 次の表の右欄に掲げる家族数(納税義務者、同一生計配偶者及び扶養親族の合計数をいう。次号において同じ。)に係る納税義務者の前年中の法第292条第1項第13号に規定する合計所得金額(当該合計所得金額に所得税法(昭和40年法律第33号)第28条第1項に規定する給与所得又は同法第35条第3項に規定する公的年金等に係る所得が含まれている場合における当該給与所得及び当該公的年金等に係る所得の合計額については、同法第28条第2項及び同法第35条第2項第1号の規定によりそれぞれ計算した金額の合計額から10万円を控除して得た額(当該額が0を下回る場合には、0とする。)とし、法附則第33条の2第5項に規定する上場株式等に係る配当所得等の金額、法附則第33条の3第5項に規定する土地等に係る事業所得等の金額、法附則第34条第4項に規定する課税長期譲渡所得金額(法第314条の2の規定の適用がある場合には、その適用前の金額とする。)、法附則第35条第5項に規定する課税短期譲渡所得金額(法第314条の2の規定の適用がある場合には、その適用前の金額とする。)又は法附則第35条の2第5項に規定する一般株式等に係る譲渡所得等の金額がある場合には、当該金額を含む。以下単に「合計所得金額」という。)の区分に応じ、同表の左欄に定める割合

減免割合 | 合計所得金額 | ||||

家族数 | |||||

1人 | 2人 | 3人 | 4人 | 5人以上 | |

全部 | 915,000円以下であるとき | 1,392,000円以下であるとき | 1,870,000円以下であるとき | 2,348,000円以下であるとき | 1人増すごとに478,000円を加算した金額 |

10分の7 | 1,016,000円以下であるとき | 1,494,000円以下であるとき | 1,982,000円以下であるとき | 2,449,000円以下であるとき | |

10分の5 | 1,118,000円以下であるとき | 1,596,000円以下であるとき | 2,094,000円以下であるとき | 2,561,000円以下であるとき | |

10分の3 | 1,220,000円以下であるとき | 1,707,000円以下であるとき | 2,185,000円以下であるとき | 2,663,000円以下であるとき | |

減免割合 | 合計所得金額 | ||||

家族数 | |||||

1人 | 2人 | 3人 | 4人 | 5人以上 | |

全部 | 1,211,000円以下であるとき | 1,710,000円以下であるとき | 2,219,000円以下であるとき | 2,718,000円以下であるとき | 1人増すごとに478,000円を加算した金額 |

10分の7 | 1,405,000円以下であるとき | 1,914,000円以下であるとき | 2,423,000円以下であるとき | 2,921,000円以下であるとき | |

10分の5 | 1,618,000円以下であるとき | 2,117,000円以下であるとき | 2,636,000円以下であるとき | 3,135,000円以下であるとき | |

10分の3 | 1,832,000円以下であるとき | 2,331,000円以下であるとき | 2,840,000円以下であるとき | 3,339,000円以下であるとき | |

(4) 第4号に掲げる者(所得税法第2条第1項第32号の規定に該当する者で、前年中の合計所得金額が法第295条第1項第2号に規定する額以下であるもの) 2分の1

(5) 第5号に掲げる者

理由 | 減免割合 |

死亡した場合 | 全部 |

障害者となった場合 | 10分の9 |

損害程度 合計所得金額 | 減免割合 | |

10分の3以上10分の5未満のとき | 10分の5以上のとき | |

5,000,000円以下であるとき | 2分の1 | 全部 |

7,500,000円以下であるとき | 4分の1 | 2分の1 |

7,500,000円を超えるとき | 8分の1 | 4分の1 |

ウ 冷害、凍霜害又は干害(この号ア及びイの規定に該当するものを除く。)に係る農作物の減収による損失額の合計額(農作物の減収価格から農業保険法(昭和22年法律第185号)によって支払われるべき農作物共済金額を控除した金額)が、平年における当該農作物による収入額の10分の3以上あるもので、前年中の合計所得金額が10,000,000円以下であるもの(当該合計所得金額のうち、農業所得以外の所得が4,000,000円を超えるものを除く。)次の表の左欄に掲げる合計所得金額の区分に応じ、同表の右欄に定める割合(農業所得に係る所得割の額(当該年度分の所得割の額を前年中における農業所得の金額と農業所得以外の金額とに按分して得た額)から軽減し、又は免除する。)

合計所得金額 | 減免割合 |

3,000,000円以下であるとき | 全部 |

4,000,000円以下であるとき | 10分の8 |

5,500,000円以下であるとき | 10分の6 |

7,500,000円以下であるとき | 10分の4 |

7,500,000円を超えるとき | 10分の2 |

(6) 第6号に掲げる者(これらの者の前年中の合計所得金額が、法第295条第1項第2号に規定する額と基礎控除額の合計額を超えないもの) 2分の1

(7) 第7号に掲げる者で収益事業を行わないもの 均等割額の全部

(8) 第8号に掲げる者

ア 均等割の納税義務を負わない夫と生計を一にする妻(その者の前年中の合計所得金額が、法第295条第1項第2号に規定する額以下のもの) 2分の1

イ 原子爆弾の被爆者(納税義務者又は同一生計配偶者若しくは扶養親族のうち原子爆弾被爆者に対する援護に関する法律(平成6年法律第117号)第2条第3項の規定により被爆者健康手帳の交付を受けている者で、同法第11条第1項の規定による厚生労働大臣の認定を受けていないもの) 所得割の額より、課税総所得金額から被爆者1人につき障害者に係る控除額に相当する金額を控除した場合における所得割の額を差し引いた額

被相続人の前年中の控除後の合計所得金額 | 相続人が納付すべき被相続人の所得割の減免割合 | ||

相続人の前年中の控除後の合計所得金額 | |||

1,000,000円以下であるとき | 2,500,000円以下であるとき | 4,000,000円以下であるとき | |

1,000,000円以下であるとき | 全部 | 10分の9 | 10分の7 |

2,000,000円以下であるとき | 10分の9 | 10分の7 | 10分の5 |

3,000,000円以下であるとき | 10分の7 | 10分の5 | 10分の3 |

4,000,000円以下であるとき | 10分の5 | 10分の3 | 10分の2 |

6,000,000円以下であるとき | 10分の3 | 10分の2 | 10分の1 |

エ 地方自治法(昭和22年法律第67号)第260条の2第7項に規定する認可地縁団体で収益事業を行わないもの 均等割額の全部

オ 特定非営利活動促進法(平成10年法律第7号)第2条第2項に規定する特定非営利活動法人で収益事業を行わないもの 均等割額の全部

(市民税の減免申請)

第12条 条例第44条の規定により市民税の減免を受けようとする者は、市民税・府民税減免申請書にその理由を証明する書類を添えて市長に提出しなければならない。ただし、市長が当該書類を当該申請書に添えることができないことについてやむを得ない理由があると認めるときは、この限りでない。

(固定資産評価補助員の設置)

第13条 法第405条の規定により、固定資産評価員の職務を補助させるため、固定資産評価補助員を置く。

(固定資産評価員証及び固定資産評価補助員証)

第14条 市長は、固定資産評価員に対しその身分を示す固定資産評価員証(以下この条において「評価員証」という。)を、前条の職務に従事する固定資産評価補助員に対しその身分を示す固定資産評価補助員証(以下この条において「評価補助員証」という。)を交付する。

2 固定資産評価員又は固定資産評価補助員は、その職務を行う場合においては、評価員証又は評価補助員証を携帯し、関係人から請求があったときは、これを提示しなければならない。

3 評価員証又は評価補助員証の交付を受けた固定資産評価員又は固定資産評価補助員は、当該評価員証又は評価補助員証を汚損し、又は紛失したときは、直ちにその旨を市長に届け出て、再交付を受けなければならない。

4 市長は、紛失の届出を受けたときは、直ちに当該評価員証又は評価補助員証が無効である旨の公告を行うものとする。

(固定資産税の減免)

第15条 条例第77条第1項各号に掲げる固定資産の所有者に対する固定資産税の減免については、次の各号に掲げる固定資産の区分に応じ、当該各号に定める割合とする。

(1) 第1号に掲げる固定資産

ア 生活保護法の規定による生活扶助を受ける者が所有し、かつ、自ら居住又は生計維持のため使用する固定資産 全部

イ 生活保護法の規定による扶助のうち、ア以外の扶助を受ける者が所有し、かつ、自ら居住又は生計維持のため使用する固定資産 市長が必要と認める割合

ウ 中国残留邦人等の円滑な帰国の促進並びに永住帰国した中国残留邦人等及び特定配偶者の自立の支援に関する法律の規定による生活支援給付を受ける者が所有し、かつ、自ら居住又は生計維持のため使用する固定資産 全部

エ 中国残留邦人等の円滑な帰国の促進並びに永住帰国した中国残留邦人等及び特定配偶者の自立の支援に関する法律の規定による支援給付のうち、ウ以外の支援給付を受ける者が所有し、かつ、自ら居住又は生計維持のため使用する固定資産 市長が必要と認める割合

(2) 第2号に掲げる固定資産

ア 公共事業実施のため、使用し、又は収益することができないこととなった者の所有する当該固定資産 全部

イ 公共の用に供されることとなった者の所有する当該固定資産 全部

ウ 住民のために開放される土地又は集会所その他これに類する施設として使用されることとなった者の所有する当該固定資産 全部

エ 公衆浴場法(昭和23年法律第139号)第1条に規定する公衆浴場の用に供されることとなった者の所有する当該土地(法第349条の3の2第1項に規定する住宅用地以外の部分に限る。)、その上に存する建物及び償却資産 総務省自治税務局固定資産税課長が示す割合

(3) 第3号に掲げる固定資産

損害の程度 | 減免割合 |

被害面積が当該土地の面積の10分の8以上であるとき | 全部 |

被害面積が当該土地の面積の10分の6以上10分の8未満であるとき | 10分の8 |

被害面積が当該土地の面積の10分の4以上10分の6未満であるとき | 10分の6 |

被害面積が当該土地の面積の10分の2以上10分の4未満であるとき | 10分の4 |

損害の程度 | 減免割合 |

全壊、流失又は埋没により家屋の原形をとどめないとき又は復旧不能のとき | 全部 |

主要構造部分が著しく損傷し、大修理を必要とする場合で、当該家屋の価格の10分の6以上の価値を減じたとき | 10分の8 |

屋根、内装、外壁又は建具に損傷を受け、居住又は使用目的を著しく損じた場合で、当該家屋の価格の10分の4以上10分の6未満の価値を減じたとき | 10分の6 |

下壁又は畳に損傷を受け、居住又は使用目的を損じ、修理又は取替を必要とする場合で、当該家屋の価格の10分の2以上10分の4未満の価値を減じたとき | 10分の4 |

損害の程度 | 減免割合 |

全壊、流失又は埋没により償却資産の原形をとどめないとき又は復旧不能のとき | 全部 |

主要部分が著しく損傷し、大修理を必要とする場合で、当該償却資産の価格の10分の6以上の価値を減じたとき | 10分の8 |

部分的に損傷し使用目的を著しく制約され、修理を必要とする場合で、当該償却資産の価格の10分の4以上10分の6未満の価値を減じたとき | 10分の6 |

部分的に損傷し修理を必要とする場合で、当該償却資産の価格の10分の2以上10分の4未満の価値を減じたとき | 10分の4 |

(4) 第4号に掲げる固定資産

ア 相続税法(昭和25年法律第73号)第41条の規定により物納されることとなった者の所有する当該土地又は家屋 全部

イ 土地区画整理法(昭和29年法律第119号)による土地区画整理事業又は土地改良法(昭和24年法律第195号)による土地改良事業(この号において「土地区画整理事業等」という。)において、仮換地等(法第343条第7項に規定する「仮換地等」をいう。この号において同じ。)の指定前に道路、公園その他公共の用に供されたため、使用し、又は収益することができないこととなった者の所有する当該土地(使用し、又は収益している部分がある場合には、当該部分を除く。) 全部

ウ 土地区画整理事業等において、指定された仮換地等に他人の工作物があるため、使用し、又は収益することができないこととなった者の所有する当該指定仮換地等に対応する従前の土地(当該指定仮換地等又は当該従前の土地について使用し、又は収益している部分がある場合には、当該部分を除く。) 全部

エ 土地区画整理事業等において、仮換地等を与えないで金銭で清算されることとなった者の所有する当該土地(使用し、収益している部分がある場合には、当該部分を除く。) 全部

オ 大阪府文化財保護条例(昭和44年大阪府条例第5号)の規定により指定された大阪府指定有形文化財、大阪府指定有形民俗文化財、大阪府指定史跡、大阪府指定名勝若しくは大阪府指定天然記念物(以下「大阪府指定文化財等」という。)又は同条例の規定により登録された大阪府登録文化財(以下「大阪府登録文化財」という。)に係る土地又は家屋

(ア) 大阪府指定文化財等の土地又は家屋 全部

(イ) 大阪府指定文化財等の家屋の敷地の用に供されている土地 全部

(ウ) 大阪府登録文化財の土地又は家屋 10分の5

(エ) 大阪府登録文化財の家屋の敷地の用に供されている土地 10分の5

カ 大阪府古文化紀念物等保存顕彰規則(昭和24年大阪府教育委員会規則第8号)の規定により指定された史跡名勝天然紀念物に係る土地 全部

キ 柏原市文化財保護条例(平成18年柏原市条例第55号)の規定により指定された柏原市指定有形文化財、柏原市指定有形民俗文化財、柏原市指定史跡、柏原市指定名勝又は柏原市指定天然記念物(以下「柏原市指定文化財等」という。)に係る土地又は家屋

(ア) 柏原市指定文化財等の土地又は家屋 全部

(イ) 柏原市指定文化財等の家屋の敷地の用に供されている土地 全部

ク 賦課期日において、年齢65歳以上の者、特別障害者、寡婦又はひとり親のうち、次に掲げる全ての要件に該当する者が所有する土地又は家屋 10分の5

(ア) 納税義務者及び納税義務者と生計を一にする者が、条例第13条第1項第2号(特別障害者、寡婦又はひとり親に該当する者に限る。)又は同条第2項の規定により当該年度分の個人の市民税の均等割が課されていないこと。

(イ) 自己の居住用以外の土地又は家屋を所有していないこと。

(ウ) 所有する家屋の延べ床面積が70平方メートル以下であること。

(エ) 当該年度の固定資産税及び都市計画税の合計額が50,000円以下であること。

ケ この号に定めるもののほか、特に必要と認める固定資産 市長が定める割合

2 前項の場合において、その理由の発生日以後に納期限が到来する納期に係る税額について適用するものとする。

(固定資産税の減免申請)

第16条 条例第77条の規定により固定資産税の減免を受けようとする者は、固定資産税・都市計画税減免申請書にその理由を証明する書類を添えて市長に提出しなければならない。ただし、市長が当該書類を当該減免申請書に添えることができないことについてやむを得ない理由があると認めるときは、この限りでない。

(種別割の減免)

第19条 条例第94条第1項各号に掲げる軽自動車等の減免については、次の各号に掲げるものの区分に応じ、当該各号に定める割合とする。

(1) 第1号に掲げる軽自動車等

ア 生活保護法の規定による生活扶助を受ける者が所有し、かつ、使用する軽自動車等 全部

イ 生活保護法の規定による扶助のうち、ア以外の扶助を受ける者が所有し、かつ、使用する軽自動車等 市長が必要と認める割合

ウ 中国残留邦人等の円滑な帰国の促進並びに永住帰国した中国残留邦人等及び特定配偶者の自立の支援に関する法律の規定による生活支援給付を受ける者が所有し、かつ、使用する軽自動車等 全部

エ 中国残留邦人等の円滑な帰国の促進並びに永住帰国した中国残留邦人等及び特定配偶者の自立の支援に関する法律の規定による支援給付のうち、ウ以外の支援給付を受ける者が所有し、かつ、使用する軽自動車等 市長が必要と認める割合

(2) 第2号に掲げる軽自動車等

ア 土地改良区が所有し、かつ、直接その業務の用に供する軽自動車等 全部

イ 宗教法人、社会福祉法人、学校法人(学校教育法第1条の学校を設置するものに限る。)その他これに準ずる者が所有し、かつ、直接その業務の用に供する軽自動車等 全部

ウ この号に定めるもののほか、特に必要と認める軽自動車等 市長が必要と認める割合

(3) 第3号に掲げる軽自動車等 全部

(身体障害者等に対する種別割の減免)

第20条 条例第95条第1項第1号に規定する身体障害者等とは、次の各号のいずれかに該当するものをいう。

障害の区分 | 障害の級別 |

視覚障害 | 1級から3級までの各級及び4級の1 |

聴覚障害 | 2級及び3級 |

平衡機能障害 | 3級 |

音声機能障害 | 3級(喉頭摘出による音声機能障害がある場合に限る。) |

上肢不自由 | 1級、2級の1及び2級の2 |

下肢不自由 | 1級から6級までの各級 |

体幹不自由 | 1級から3級までの各級及び5級 |

乳幼児期以前の非進行性脳病変による運動機能障害 |

|

上肢機能 | 1級及び2級(一上肢のみに運動機能障害がある場合を除く。) |

移動機能 | 1級から6級までの各級 |

心臓機能障害 | 1級及び3級 |

じん臓機能障害 | 1級及び3級 |

呼吸器機能障害 | 1級及び3級 |

ぼうこう又は直腸の機能障害 | 1級及び3級 |

小腸の機能障害 | 1級及び3級 |

ヒト免疫不全ウィルスによる免疫機能障害 | 1級から3級 |

肝機能障害 | 1級から3級 |

障害の区分 | 重度障害の程度又は障害の程度 |

視覚障害 | 特別項症から第4項症までの各項症 |

聴覚障害 | 特別項症から第4項症までの各項症 |

平衡機能障害 | 特別項症から第4項症までの各項症 |

音声機能障害 | 特別項症から第2項症までの各項症(喉頭摘出による音声機能障害がある場合に限る。) |

上肢不自由 | 特別項症から第3項症までの各項症 |

下肢不自由 | 特別項症から第6項症までの各項症及び第1款症から第3款症までの各款症 |

体幹不自由 | 特別項症から第6項症までの各項症及び第1款症から第3款症までの各款症 |

心臓機能障害 | 特別項症から第3項症までの各項症 |

じん臓機能障害 | 特別項症から第3項症までの各項症 |

呼吸器機能障害 | 特別項症から第3項症までの各項症 |

ぼうこう又は直腸の機能障害 | 特別項症から第3項症までの各項症 |

小腸の機能障害 | 特別項症から第3項症までの各項症 |

肝臓の機能障害 | 特別項症から第3項症までの各項症 |

(3) 療育手帳の交付を受けている者のうち重度の障害を有するもので、療育手帳の障害の程度の記載欄に「A」と記載されているもの

(4) 精神障害者保健福祉手帳の交付を受けている者のうち、精神障害者保健福祉手帳の障害等級の記載欄に「1級」と記載されているもの

(身体障害者等に対する種別割の減免申請)

第21条 条例第95条第2項の規定により種別割の減免を受けようとする者は、身体障害者等に対する種別割減免申請書にその理由を証明する書類を添えて市長に提出しなければならない。

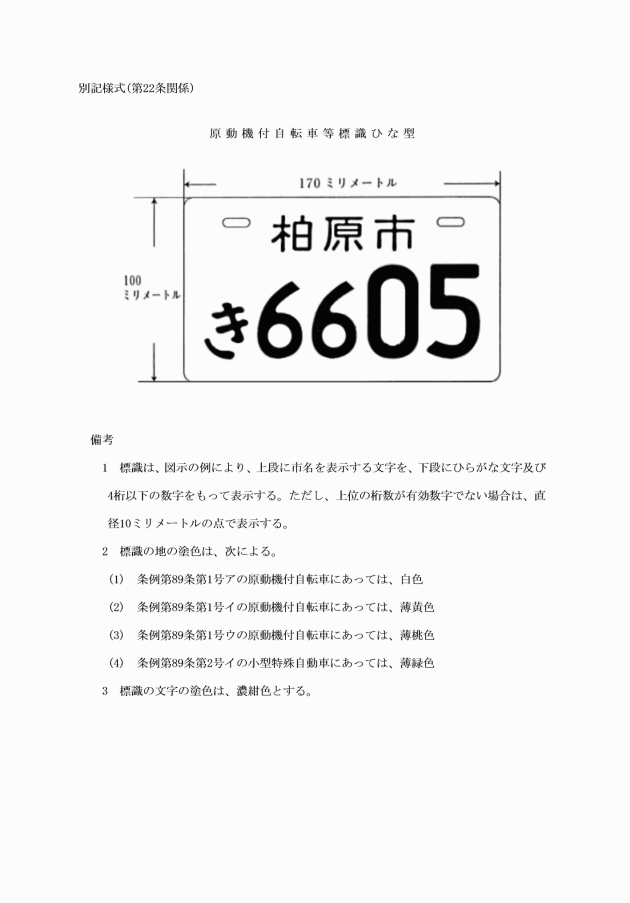

(標識の取付箇所)

第23条 条例第96条第5項に規定する標識の取付箇所は、原動機付自転車にあってはその後面、小型特殊自動車にあってはその見やすい箇所とする。

(特別土地保有税の減免申請)

第24条 条例第117条第2項の規定により特別土地保有税の減免申請を受けようとする者は、特別土地保有税減免申請書によりその理由を証明する書類を添えて市長に提出しなければならない。

(書類等の様式)

第25条 申告書、納税通知書その他市税の賦課徴収に必要な書類等の様式は、別に定める。

附則

(施行期日)

1 この規則は、平成2年4月1日から施行する。

(経過措置)

2 この規則は、平成2年度分の市税から適用し、平成元年度分までの市税については、なお従前の例による。

3 この規則の施行の際現に提出されている申告書その他の書類は、第25条に定める様式により提出されたものとみなす。

附則(平成2.6.1規則19)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則による改正後の柏原市市税条例施行規則の規定は、平成2年度分の個人の市民税から適用し、平成元年度分までの個人の市民税については、なお従前の例による。

附則(平成4.3.31規則4)

(施行期日)

1 この規則は、平成4年4月1日から施行する。

(経過措置)

2 この規則による改正後の柏原市市税条例施行規則の規定は、平成4年度分の市税から適用し、平成3年度分までの市税については、なお従前の例による。

附則(平成5.4.1規則18)

この規則は、公布の日から施行し、平成5年度以降に係る現年度課税分から適用し、平成4年度分までの市民税については、なお従前の例による。

附則(平成7.3.31規則6)

(施行期日等)

1 この規則は、公布の日から施行し、改正後の第11条第1項第5号ア及びイの規定は、阪神・淡路大震災の被災者に限り平成7年1月17日から適用する。

(災害による個人の市民税の減免の特例)

2 阪神・淡路大震災により住宅又は家財に被害を受けた者については、平成7年度の個人の市民税についても減免することができる。

附則(平成7.6.1規則10)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則による改正後の柏原市市税条例施行規則の規定は、平成7年度以後の年度分の個人の市民税について適用し、平成6年度分までの個人の市民税については、なお従前の例による。

附則(平成8.3.28規則8)

この規則は、平成8年4月1日から施行する。

附則(平成9.6.30規則20)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則による改正後の柏原市市税条例施行規則第11条の規定は、平成9年度以後の年度分の市民税について適用し、平成8年度分までの市民税については、なお従前の例による。

附則(平成10.4.1規則16)

この規則は、公布の日から施行する。

附則(平成12.12.25規則29)

この規則は、平成13年1月6日から施行する。

附則(平成13.3.30規則8)抄

この規則は、平成13年4月1日から施行する。

附則(平成13.6.1規則26)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則による改正後の柏原市市税条例施行規則第11条の規定は、平成13年度以後の年度分の市民税について適用し、平成12年度分までの市民税については、なお従前の例による。

附則(平成15.3.31規則12)

この規則は、平成16年4月1日から施行する。ただし、第9条第1項の改正規定は、平成15年4月1日から施行する。

附則(平成17.4.1規則12)

この規則は、公布の日から施行する。

附則(平成17.12.26規則29)

この規則は、平成18年4月1日から施行する。

附則(平成18.3.31規則9)

(施行期日)

1 この規則は、平成18年4月1日から施行する。

(適用区分)

2 この規則による改正後の柏原市市税条例施行規則第9条第1項の規定は、平成18年4月1日以後に課される軽自動車税から適用し、同日前に課される軽自動車税については、なお従前の例による。

附則(平成19.1.31規則3)

この規則は、平成19年4月1日から施行する。

附則(平成19.9.28規則27)

(施行期日)

1 この規則は、平成19年10月1日から施行する。

(経過措置)

2 この規則による改正後の柏原市市税条例施行規則第9条第1項及び第3項の規定は、この規則の施行の日(以下「施行日」という。)以後に納付する徴収金から適用し、施行日の前日までに発行された納付書又は郵便振替払込書にて納付する徴収金については、なお従前の例による。

附則(平成19.12.25規則35)

この規則は、平成19年12月26日から施行する。

附則(平成20.3.31規則12)

この規則は、平成20年4月1日から施行する。

附則(平成21.1.1規則34)

この規則は、平成21年1月1日から施行する。

附則(平成21.12.1規則23)

この規則は、農地法等の一部を改正する法律(平成21年法律第57号)の施行の日から施行する。

附則(平成22.3.31規則5)

この規則は、平成22年4月1日から施行する。

附則(平成25.3.29規則7)

この規則は、平成25年4月1日から施行する。

附則(平成26.6.30規則9)

この規則は、平成26年10月1日から施行する。

附則(平成27.12.28規則33)

この規則は、平成28年4月1日から施行する。

附則(平成28.3.31規則21)

この規則は、平成31年10月1日から施行する。

附則(平成29.3.31規則9)

この規則は、公布の日から施行する。

附則(令和元.9.30規則15)

この規則は、令和元年10月1日から施行する。

附則(令和元.12.13規則17)

この規則は、令和元年12月16日から施行する。

附則(令和3.4.30規則13)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則による改正後の柏原市市税条例施行規則第11条及び第15条第1項第4号クの規定は、令和3年度以後の市民税及び固定資産税について適用し、令和2年度分までの市民税及び固定資産税については、なお従前の例による。

附則(令和5.6.30規則11)

この規則中第1条の規定は、令和5年7月1日から、第2条の規定は同年8月1日から施行する。