平成24年度から実施される市・府民税の主な税制改正

扶養控除の見直しについて

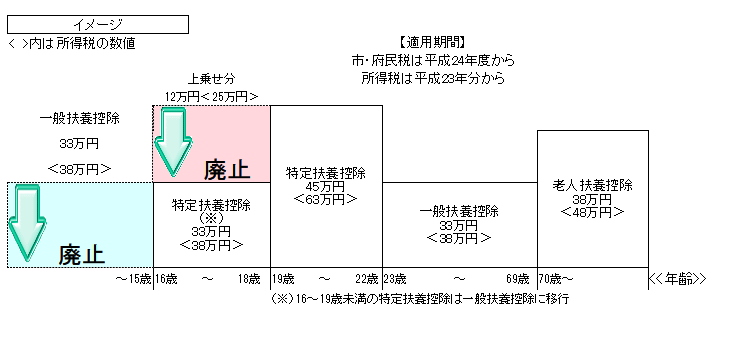

◆年少扶養親族に対する扶養控除の見直し

年少扶養親族(16歳未満の扶養親族)に係る扶養控除(33万円)が廃止されます。

◆特定扶養親族(16歳以上19歳未満)の控除額の変更

特定扶養親族(16歳以上23歳未満)のうち年齢16歳以上19歳未満の者に対する

扶養控除の上乗せ部分(12万円)を廃止し、扶養控除額が33万円となります。

|

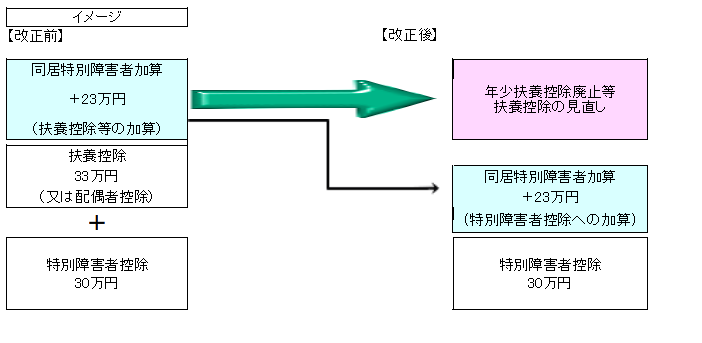

◆同居特別障害者に対する障害者控除の見直し

|

||||||||

| 年少扶養に対する扶養控除の廃止に伴い、控除対象配偶者又は扶養親族が同居の特別障害である場合 | ||||||||

| において、配偶者控除の額または扶養控除の額に23万円を加算する措置について、特別障害者に対する | ||||||||

|

障害者控除の額(30万円)に23万円を加算する措置に改められました。

|

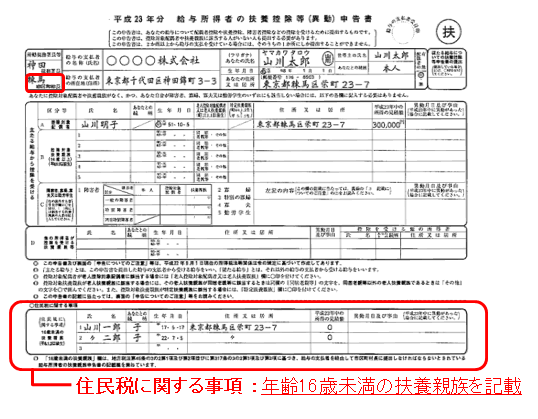

| ◆給与所得者及び公的年金等受給者に係る扶養親族申告書の提出 | ||||||||

| 扶養控除の見直しに伴い、給与所得者又は公的年金受給者で、所得税法の規定により扶養親族申告書等を | ||||||||

| 提出しなければならない者に対し、個人住民税に係る扶養親族申告書の提出義務が課されます。 | ||||||||

| これは、年少扶養親族(年齢16歳未満の扶養親族)に対する扶養控除は廃止されますが、個人市・府民税の | ||||||||

| 非課税限度額に扶養親族の人数が用いられているため、年齢16歳未満の扶養親族の方を申告していただくと | ||||||||

| いうものです。 | ||||||||

| 確定申告または市・府民税申告書を提出される場合は、申告書に扶養親族を記入して下さい。 | ||||||||

|

参考 扶養控除申告書(総務省HPより)

|

||||||||

◆リンク

個人住民税の「給与所得者の扶養親族申告書」等について(総務省ホームページより)

給与所得者の扶養控除等の(異動)申告(国税庁ホームページより)

公的年金等の受給者の扶養親族等の申告(国税庁ホームペーより)

寄付金税制の拡充

◆個人住民税寄付金税額控除の適用下限額の引き下げ

適用下限額 ¥5,000- → ¥2,000-

対象となる寄付金

(1)都道府県、市町村、特別区に対する寄付金

(2)大阪府共同募金会又は日本赤十字社大阪府支部に対する寄付金

公的年金に係る確定申告について

所得税法の一部改正により平成23年分所得以後の各年分について、公的年金等の収入金額の合計額

が400万円以下で、かつ公的年金等に係る雑所得以外の所得金額が20万円以下である場合には、所得税

の確定申告をする必要がなくなりました。

◆この場合であっても、所得税の還付を受けるための確定申告書を提出することはできます。

◆所得税の確定申告が必要ない場合であっても、市役所で医療費控除や生命保険料控除等の各種控除

を申告することで、市・府民税が減額となる場合がありますので、詳しい内容は課税課市民税係までお問

い合わせください。

市・府民税に関すること・・・・・柏原市役所 課税課 市民税係 TEL072−972−6241(直通)

確定申告に関すること・・・・・・八尾税務署 TEL 072−992−1251

![]()